El proyecto de vivienda VIS OIKOS Entreverde en Fusagasugá ofrece una opción accesible para familias, con un diseño moderno y áreas verdes.

Fusagasugá, un municipio en constante crecimiento en Cundinamarca, se ha convertido en un destino con un gran atractivo para la inversión en vivienda de interés social (VIS). Su cercanía a Bogotá, junto con un clima agradable y un ambiente tranquilo, ha despertado el interés de compradores que buscan una propiedad asequible sin sacrificar calidad de vida.

En este contexto, OIKOS EntreVerde, uno de los nuevos proyectos de vivienda VIS en Fusagasugá, ofrece oportunidades excepcionales gracias a las facilidades de pago y subsidios disponibles, haciendo que la compra de vivienda sea más accesible que nunca. Si te interesa conocer más al respecto, ¡no dejes de leer!

Inversión en Vivienda VIS en Fusagasugá

La vivienda de interés social (VIS) se ha consolidado como una alternativa ideal para quienes desean invertir en propiedad en Colombia, especialmente en ciudades intermedias como Fusagasugá. Este tipo de viviendas están dirigidas a personas o familias con ingresos medios o bajos, permitiendo que puedan acceder a un hogar propio con características de calidad y a precios accesibles.

Este tipo de inversión es particularmente atractiva en Fusagasugá, donde la demanda de vivienda sigue creciendo a medida que se desarrollan nuevas infraestructuras y servicios. Además, al tratarse de un municipio en expansión, las propiedades tienden a valorizarse rápidamente, lo que ofrece una oportunidad única a largo plazo para los compradores.

Facilidades de pago y acceso a subsidios para vivienda VIS en Fusagasugá

Uno de los mayores atractivos de los proyectos de vivienda en Fusagasugá sobre planos, son las diversas facilidades de pago y el acceso a subsidios, lo que permite que más personas puedan hacer realidad su sueño de adquirir una vivienda propia. A continuación, se detallan algunas de las opciones más relevantes:

- Subsidios del gobierno: el gobierno colombiano ofrece subsidios a las familias de ingresos bajos y medios que deseen adquirir una vivienda VIS. Estos subsidios pueden cubrir un porcentaje significativo del valor total del inmueble, haciendo que el costo final sea mucho más asequible para los compradores. En Fusagasugá, las familias pueden acceder a estos beneficios, lo que disminuye notablemente las barreras económicas para la compra de una vivienda.

- Créditos hipotecarios con tasas preferenciales: los bancos y entidades financieras ofrecen créditos hipotecarios con tasas de interés bajas y accesibles, especialmente diseñados para viviendas de interés social. Esto permite a los compradores acceder a un crédito con condiciones favorables, como plazos extendidos y tasas de interés más manejables, lo que reduce la carga financiera mensual.

- Planes de financiación flexibles: en el caso de OIKOS EntreVerde, los desarrolladores ofrecen planes de pago flexibles, adaptados a las necesidades de cada comprador. Estos planes permiten que el valor de la vivienda se pague en cómodas cuotas, facilitando el proceso de compra. Estos esquemas son ideales para quienes no pueden reunir un monto elevado de dinero de inmediato, pero desean asegurar su vivienda.

- Beneficios para primeros compradores: las personas que están comprando su primera vivienda pueden acceder a programas especiales que les brindan mayores facilidades, como subsidios adicionales y tasas de interés más bajas. Este tipo de incentivos son una excelente oportunidad para quienes buscan comprar su primer apartamento en Fusagasugá.

Zonas comunes exclusivas en un proyecto VIS

Algo que distingue a OIKOS EntreVerde de otros proyectos VIS es su oferta de zonas comunes exclusivas, un beneficio poco común en proyectos de vivienda de interés social. Estas áreas están diseñadas para mejorar la calidad de vida de los residentes, ofreciendo espacios de esparcimiento y recreación que contribuyen al bienestar de las familias. En OIKOS Entreverde ofrecemos:

- Zona de mascotas

- Cuartos Técnicos

- Piscina infantil

- Piscina

- Sillas de lectura

- Terraza para yoga

- Senderos de caminata o trote

- Estaciones para actividad física al aire libre

- Juegos de exterior

- Parque infantil

- Salón social

- Parqueadero de visitantes

- BBQ

- Cuarto de almacenamiento para residuos sólidos

Este tipo de zonas comunes generalmente no se encuentran en proyectos VIS tradicionales, lo que convierte a OIKOS EntreVerde en una opción más atractiva para aquellos que buscan no solo una vivienda, sino un lugar donde vivir en armonía y comodidad.

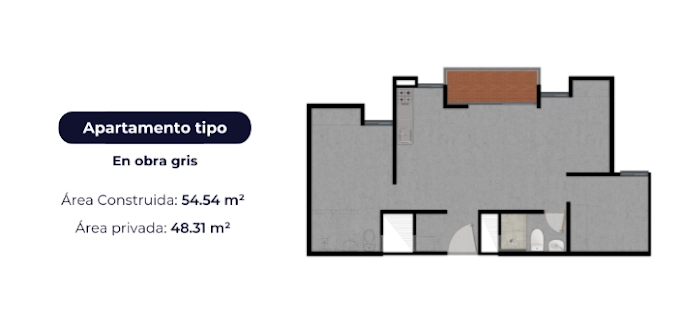

Tipos de apartamentos en el proyecto VIS EntreVerde

Nuestro nuevo proyecto de vivienda ofrece más de 300 apartamentos sobre planos, que se dividen en las siguientes tipologías:

- Apartamento en obra gris

- Apartamento con acabados tipo 1

- Apartamento con acabados tipo 2

Compra de apartamentos en Fusagasugá desde el exterior

Una de las ventajas más destacadas de adquirir una vivienda VIS en Fusagasugá es la posibilidad de realizar la compra desde el extranjero. Con el auge de la globalización y las facilidades tecnológicas actuales, cada vez más colombianos que residen fuera del país buscan invertir en propiedades en su país de origen. Esto se debe a que la inversión inmobiliaria en Colombia ofrece un gran potencial de valorización y estabilidad económica.

Para aquellos interesados en comprar desde el exterior, OIKOS EntreVerde ofrece diversas alternativas que facilitan el proceso. Entre ellas se incluyen:

- Asesoría personalizada a distancia: los interesados en adquirir un apartamento desde el extranjero pueden acceder a asesorías virtuales con el equipo de ventas de OIKOS Constructora. De esta manera, los compradores reciben toda la información necesaria sin tener que viajar a Colombia.

- Pagos internacionales: los procesos de pago se pueden gestionar de manera segura y efectiva a través de transferencias internacionales, lo que simplifica la adquisición de una propiedad desde cualquier lugar del mundo.

- Gestión documental simplificada: OIKOS Constructora facilita el proceso de tramitación de documentos para los compradores en el exterior, haciendo que la compra sea rápida y eficiente.

Invertir en viviendas de interés social en Fusagasugá nunca ha sido tan fácil y conveniente. Con proyectos como OIKOS EntreVerde, los compradores tienen acceso a viviendas de alta calidad con facilidades de pago y subsidios disponibles, todo dentro de un entorno tranquilo y en constante crecimiento. Las zonas comunes exclusivas y las oportunidades para comprar desde el extranjero hacen que este proyecto sea una excelente opción tanto para quienes viven en Colombia como para quienes desean invertir desde el exterior. ¡No te pierdas la oportunidad de ser parte de este nuevo proyecto!

Artículo tomado de: OIKOS Constructora