El mejor método de pago para comprar vivienda depende de las necesidades del comprador. ¡No te pierdas ningún detalle de esta nota!

¿Cuál es la forma más adecuada para financiar la compra de una vivienda? ¿Deberías optar por el pago en efectivo o considerar un crédito hipotecario? ¿Existen otras alternativas que podrían ajustarse mejor a tu situación financiera? Descubre las respuestas a estas preguntas en este artículo de OIKOS Inmobiliaria. ¡No pares de leer!

Ventajas del pago en efectivo al adquirir una propiedad

Comprar un bien raíz pagando en efectivo es una opción que, aunque es menos común por la gran cantidad de dinero que implica, sigue siendo una de las formas más simples y efectivas de convertirse en el propietario de un inmueble. Esta modalidad ofrece una serie de ventajas que pueden resultar atractivas para ciertos compradores, como:

1. Ahorro en intereses: al comprar bajo esta modalidad, evitas los costos adicionales que implican los intereses de un crédito hipotecario. Dependiendo del plazo y la tasa de interés, el costo de una hipoteca puede aumentar significativamente el precio final de la propiedad.

2. Propiedad libre de deudas: comprar en efectivo significa que adquieres la vivienda sin tener que preocuparte por pagos futuros, esto te proporciona tranquilidad y seguridad financiera. No estarás comprometido a pagar cuotas mensuales durante décadas, lo cual es un gran alivio en términos de planificación económica a largo plazo.

3. Negociación con el vendedor: los vendedores suelen preferir las ofertas en efectivo debido a que implican una transacción más rápida y segura. Esto te coloca en una posición ventajosa para negociar un mejor precio, pues el vendedor no tiene que esperar por la aprobación de un préstamo o lidiar con trámites bancarios.

4. Eliminación de riesgos financieros: dado que no dependes de las fluctuaciones en las tasas de interés ni de las políticas económicas a largo plazo, el pago en efectivo te protege de variaciones en el mercado financiero que podrían aumentar el monto del pago de tu crédito.

Sin embargo, debes saber que esta modalidad también tiene sus desventajas. Reunir el dinero suficiente para comprar una vivienda de contado puede ser difícil, y comprometer una gran cantidad de capital en una sola transacción podría limitar tu liquidez para otros proyectos o para emergencias.

¿Qué es el financiamiento hipotecario y cómo funciona?

El uso de un crédito hipotecario es la opción más común para adquirir vivienda en Colombia, ya que permite a las personas adquirir una propiedad sin necesidad de pagar el valor total de la misma al momento de la compra. Este tipo de financiamiento es otorgado por bancos o entidades financieras, que prestan una parte significativa del valor del inmueble a cambio de pagos mensuales con intereses durante un período acordado. Conoce algunas de las características de este tipo de préstamo a continuación:

- Estructura de los créditos hipotecarios: en Colombia, con estos préstamos se suele financiar entre el 60% y el 70% del valor de la propiedad, esto significa que el comprador debe aportar un pago inicial (del 30% al 40%). El monto restante se paga en cuotas mensuales que incluyen capital e intereses. El pago a plazos para comprar casa puede variar, pero lo común es que se extienda entre 10 y 30 años.

- Tasas de interés: las tasas de interés pueden ser fijas o variables. Las fijas garantizan una cuota constante durante toda la vida del préstamo, lo cual ofrece previsibilidad. Por otro lado, las tasas variables dependen de la inflación o de indicadores económicos, lo que puede hacer que las cuotas aumenten o disminuyan a lo largo del tiempo.

- Requisitos para acceder: para obtener un crédito hipotecario en nuestro país, es necesario cumplir con ciertos requisitos, como tener un buen historial crediticio, demostrar ingresos suficientes y estables, y contar con el ahorro necesario para el pago inicial y otros costos asociados a la compra, como los gastos notariales y los impuestos.

El financiamiento hipotecario ofrece la ventaja de permitir el acceso a la vivienda sin necesidad de tener el capital completo, pero también implica asumir el riesgo de las fluctuaciones económicas que podrían afectar las tasas de interés y el valor de las cuotas mensuales.

Leasing habitacional para compra de vivienda

El leasing es una opción relativamente nueva que está ganando popularidad en el mercado, ya que ofrece una forma diferente de acceder a la propiedad de una vivienda sin necesidad de un crédito hipotecario tradicional. En este modelo, la entidad financiera compra la vivienda y luego la “alquila” al comprador, quien al final del contrato tiene la opción de adquirirla definitivamente.

a. Funcionamiento del leasing habitacional: el comprador firma un contrato de leasing con una entidad financiera que adquiere la propiedad. El comprador paga una cuota mensual que cubre el uso de la vivienda, y tiene la opción de comprar la propiedad al final del contrato pagando un valor residual. Este esquema puede ser una buena opción para quienes no tienen suficiente dinero para un pago inicial grande, pero desean ser propietarios en el futuro.

b. Beneficios del leasing habitacional: a diferencia de un crédito hipotecario, en el leasing habitacional no es necesario hacer un pago inicial alto, lo que facilita el acceso a la vivienda para quienes no tienen mucho ahorro. Además, las cuotas suelen ser más bajas que en una hipoteca convencional, ya que no incluyen intereses, sino el alquiler de la propiedad. Al final del contrato, el comprador puede optar por adquirir la propiedad o cambiar a otra vivienda si así lo prefiere.

c. Flexibilidad: esta opción es ideal para personas que buscan más flexibilidad, debido a que no están comprometidos de manera definitiva con la compra de la propiedad desde el inicio. Si las condiciones personales o del mercado cambian, pueden simplemente no adquirir la vivienda al final del contrato.

Otras opciones para financiar la compra de vivienda

Además del uso de recursos propios, la solicitud de crédito hipotecario y el empleo de la opción de leasing habitacional, existen otras formas de financiamiento para compra de vivienda en Colombia, como:

- Préstamos a través de cooperativas: las cooperativas de ahorro y crédito son una alternativa a los bancos tradicionales. Estas entidades suelen ofrecer tasas de interés más competitivas y condiciones más flexibles para acceder a préstamos hipotecarios, especialmente para quienes son socios de la cooperativa.

- Préstamos entre conocidos: algunas personas prefieren buscar financiamiento a través de familiares o amigos cercanos. Este tipo de acuerdo puede ser más flexible en términos de plazos y tasas de interés, pero también puede generar tensiones personales si no se maneja adecuadamente.

Factores clave para elegir el método de pago adecuado para la compra de tu vivienda usada

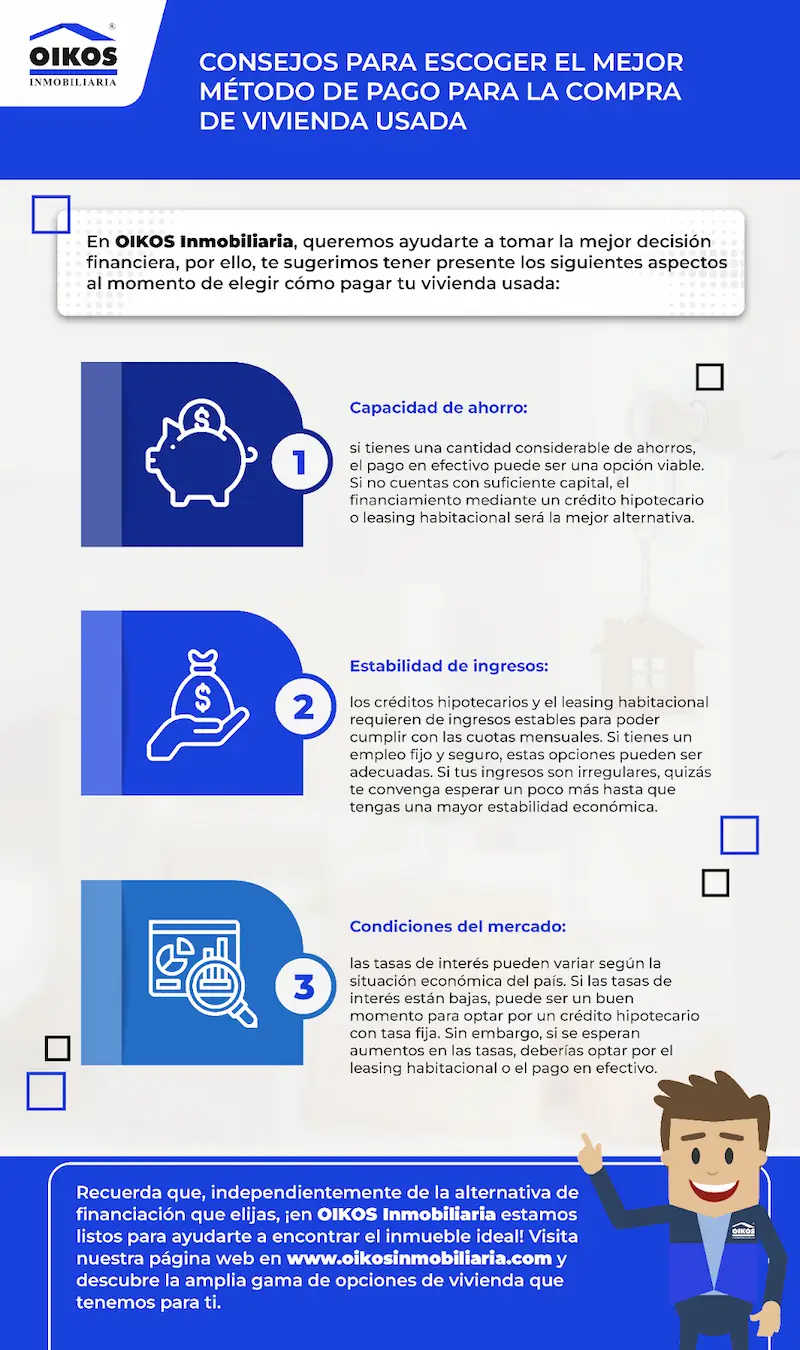

Para seleccionar la forma de pago correcta para comprar tu vivienda a través de una inmobiliaria en Bogotá especializada como OIKOS Inmobiliaria, sigue atentamente las recomendaciones que te compartimos en nuestra infografía a continuación:

¿Cómo determinar tu capacidad financiera antes de comprar una vivienda?

Antes de lanzarte a invertir en el inmueble de tus sueños, es fundamental que analices detalladamente tu capacidad financiera. Para ello, te recomendamos:

- Haz un presupuesto exhaustivo: calcula tus ingresos mensuales y resta todos tus gastos fijos, como alimentación, transporte, servicios y otras deudas. Esto te dará una idea de cuánto puedes destinar al pago de una cuota hipotecaria sin poner en riesgo tu estabilidad financiera.

- Evalúa tu nivel de endeudamiento: si ya tienes otras deudas importantes, como tarjetas de crédito o préstamos, debes considerar el impacto que esto tendrá en tu capacidad para asumir una nueva deuda a largo plazo.

- Ten en cuenta los costos adicionales: además del valor de la propiedad, debes considerar otros gastos como impuestos, trámites notariales, seguros y mantenimiento. Asegúrate de incluir estos costos en tu plan financiero antes de decidir cuánto puedes pagar por una vivienda.

¿Estás listo para adquirir tu propio inmueble? ¡Hazlo con ayuda de OIKOS Inmobiliaria!

Ya que tienes claro cuál es el método de pago que mejor se adapta a tu situación económica, ¡es momento de comprar tu vivienda! En OIKOS Inmobiliaria, entendemos la importancia de una inversión tan significativa como esta, por eso, a través de nuestros servicios, te ofrecemos un acompañamiento integral para ayudarte a adquirir con éxito la vivienda usada que siempre habías soñado. ¡No lo dudes más! Contáctanos hoy mismo si estás preparado para comprar tu apartamento o casa en Bogotá.

Artículo tomado de: OIKOS Inmobiliaria

No hay comentarios:

Publicar un comentario